【编者按】2017年7月26-27日,中国保险资产管理业协会在北京举办“IFRS9、IFRS17及营改增新政”培训会。以下内容系根据授课嘉宾的讲话摘要整理。

作者|中国太平集团财务会计部副总经理 曾松早

编辑|中国保险资产管理业协会 李蒙

一、IFRS9 & IFRS17意味着什么

做好保险公司财务需要了解四个方面知识和技能:财务、投资、保险产品及精算基础、财务信息系统。IFRS9和IFRS17将对上述四个方面均产生影响,许多方面是全新的概念,对保险公司而言是最重要的两个准则,将全面影响公司经营损益与财务状况;二是最复杂的准则,存在诸多待决技术细节,原则导向缺乏详细指南;与传统会计思路不同,新准则需要考虑公司预期未来的情况。三是折衷的准则,在这两个准则制定中,有关FVOCI、减值、合同负债计量考虑了银行业与保险业的诉求,进行了折衷处理。四是不仅仅是个会计准则。这两个准则与EV(MCEV)、CROSS(Solvency II)、ALM高度相关,影响公司整体经营模式;与产品开发、资产配置、规划预算、业绩考评、风险管理高度相关,影响公司经营的各个方面和前中后台各个部门;与资本市场、投资分析师、信用评级机构、社会媒体大众高度相关。

二、实施需考虑的主要因素

第一是利润和利润的波动,第二是偿付能力要求,还需要考虑会计匹配与资产负债管理因素。从财务角度来说,准则的实施要考虑管理层的需求,管理层的需求是在满足偿付能力充足,消耗最小资本的前提下,短期内利润持续增长,长期内价值最大化。这是很理想的目标。

实施IFRS9要计提12个月预期信用损失,会导致保险业的利润略有下降。分类也对利润有较大影响,由于许多金融资产只能分类为以公允价值计量且其变动计入当期损益,会导致利润波动加大。实施IFRS9之后,盈余管理空间也会下降。

由于对应IFRS17的中国会计准则尚未制定,还不清楚中国实施IFRS17对利润、利润波动以及净资产的具体影响。如果中国保险准则是在IFRS17框架内实施,则该准则下利润波动可能会有所下降,一是因为目前准则下负债端折现率变动影响直接进入损益表,而IFRS17下保险公司可以选择计入其他综合收益。二是以前可以通过精算经验调整影响利润,以后精算经验调整大多计入合同服务边际,不直接影响利润,这会导致盈余管理空间显著下降。

偿二代规则中关于实际资本和最低资本的计量在新准则下也要进行修订。准备金负债的计量中一部分使用的是750天的移动平均收益率曲线,IFRS17准则要求用当期利率。

在计划实施IFRS9和IFRS17新准则与旧准则切换时,需要进行许多会计政策选择和专业判断,比如要确定金融资产的分类、资产配置的调整与资本利得的实现,确定CSM及精算假设对其后产品与利润表现的影响。保险合同分组也是需要考虑的因素,很多管理有精细化的要求,比如保险合同组合与合同组如何进行分类,精细度的划分对利润和合同服务边际的计量都会产生很大影响。还有VFA的使用及选择,PAA的选择使用与其准备金是否折现;合同折现率如何确定,变化计入OCI还是PL等这些都是需要考虑的问题。

三、实施面临的主要挑战

一是外部环境与条件。包括资本市场的成熟度、资本市场有效性;保险行业的发展阶段特点;保险公司经营管理水平;税务管理与行业监管的影响。这些因素将成为实施两个准则的瓶颈问题。国际国内保险公司在管理的精细化方面差距比较大,IFRS9会对增值税等方面产生一些挑战,IFRS17对财务报告是一个颠覆性的调整,具体如何实施,从税务角度看是一个大的问题。

二是信息与财务信息处理系统。IFRS9与IFRS17的会计处理与财务信息披露需要对IT系统全面改造与数据迁移。从数据与维度角度,IFRS17对精算系统中保单与费用数据信息的精细度、维度要求老虎机游戏:。需要实施或更新核心业务系统、精算系统、投资核算系统、风险管理与信用评级系统、费用分摊分析处理系统、财务总账系统、财务报表与合并报告系统等。系统间要考虑如何重新架构各个子系统与财务总账系统的数据传递关系,以及在系统中重新定义会计科目表、科目映射、会计报表关系,还要满足公司分支机构当地的报表需求,特别是税务报表需求。

三是人员的挑战。主要分为财务信息的提供者和使用者。财务信息的使用者包括投资人/债权人、税务局、监管者和内部管理人员,对于使用者需要具备较好的精算和财务背景才可以理解财务报告。对于信息提供者来说压力较大。综合收益表变化较大,报表附注老虎机游戏:的财务信息与风险管理信息披露。对精算师提供信息质量的挑战更大,有利于财务人员与财务分析。

四是流程设置、职责分工与跨部门协作。实施这两个准则对流程的变动和职责分工调整和跨部门协作要求非常高,在新的会计准则下很多判断标准比如界定精算、财务、投资、风险管理部门的职责与数据提供与处理流程,具体由哪个部门承担不同职责需要考虑。IFRS9和IFRS17对财务报告附注的信息披露老虎机游戏:更精细,提出了较高的要求。

五是充足的资源支持。建议各公司财务人员先完成一份项目报告,获得董事会与高层管理者的重视与支持,让其了解这不仅仅是一个会计准则,而是一个会对公司前中后台产生全面影响的项目;报告中明确充足的实施时间与费用预算,并可寻求合格的外部咨询团队支持。

四、我们如何应对

由于IFRS9对应的中国准则已发布,而IFRS17对应的中国保险合同会计准则何时发布以及如何实现趋同具有较大不确定性。行业应该积极参与并反馈,减少准则间差异,降低影响;要立足现实正视差距,提升能力水平,寻求等效(而非等同)。

准则实施时比较关键的两个问题,一是如果按IFRS17的报表编制财务报告需要较长的时间,我们能否及时完成提供;二是IFRS17的财务报告能否满足税务与分支机构报表需求。一个可能的建议是中国准则下财务报表能否先保持现状,将IFRS17报表格式内容作为报表附注要求,以解决FRS17报表提供的时间问题,也便于税务处理。行业也可以多进行一些相关培训,比如复杂的预期损失模型、精算模型的建立等。

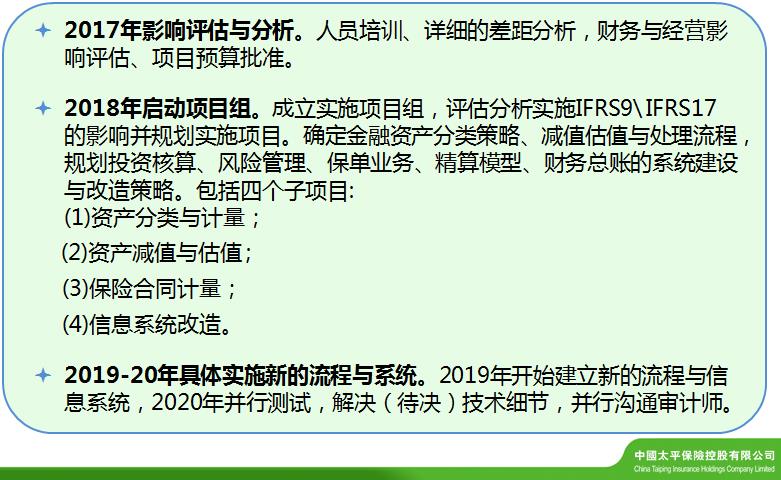

具体的实施进度表可以参照下图:

?

?